")

Definitivamente el ejercicio de nuestra profesión es algo fascinante y más cuando se enfoca en el área tributaria, donde por estas fechas en cada nuevo año se presentan situaciones y debates que muchas veces exigen de nosotros un gran poderío conceptual y otra veces sencillamente son elementales.

Justamente en esta época las redes sociales donde se aglutinan Contadores Públicos se vuelven prácticamente masivas y yo particularmente tengo el gran privilegio de moderar una de tantas comunidades virtuales que se han convertido en punto de referencia nacional por lo nutritivo de su contenido y por lo que representa para los profesionales suscritos a la misma.

A cabalgar el 2017

Todo empieza con el cañonazo del año nuevo, del impredecible año 2017 en el que todos nos embarcamos de forma valiente bajo el lema pesimista: “Este año va estar peor que el año pasado”, lo cual no es poco decir entendiendo que el año 2016 estuvo lleno de dificultades y distorsiones de todo tipo.

Lo cierto es que uno de los pocos acontecimientos predecibles si se materializó realmente, un Decreto de Exoneración con mayor fuerza para el periodo imponible 2016 a partir de que el Decreto 2266 se quedó corto y no pudo con la pérdida del valor de la moneda. Por esta razón el Presidente Maduro en el mismo mes de Enero, mejorando en cuestión de tiempos cuando comparamos con el 2016, decreta una nueva Exoneración (Decreto 2680) ahora por seis mil (6000) Unidades Tributarias.

Partida!!!

Para los profesionales que trabajamos en este oficio el primer trimestre del año se puede comparar en adrenalina y peligro con ser jinetes de caballos pura sangre, año a año estamos en una carrera frenética, donde todo es veloz, donde hay que estar concentrados y donde puedes jurar que habrá imprevistos, galopando unos al lado de los otros, tropezándonos y tratando de ganar la carrera contra el tiempo y contra nosotros mismos.

Teníamos entonces el primer giro en la pista, la nueva exoneración para el periodo imponible 2016 que sorprendentemente no abarcó al 2017, lo que nos hizo concluir rápidamente que el proceso de anticipos para el Asalariado mediante los ya ortodoxos formularios AR-I iban a generar porcentajes de retención muy abultados, salvo que inteligentemente el trabajador estimase incurrir en desgravámenes igualmente abultados durante el año.

No podíamos predecir lo que venía

Recuerdo un día estar plácidamente intercambiando criterios por redes sociales cuando un miembro de Consultores Tributarios Venezuela (Facebook) suelta la siguiente perla:

“El portal está arrojando errores en el Impuesto a Pagar”

Comentario que llama muchísimo mi atención por la simpleza del cálculo y por lo delicado del tema en caso de resultar cierta la aseveración, decido indagar en el hilo de esa conversación y en los datos mostrados por este profesional. Paso seguido tomo mi usuario y clave del portal fiscal y me dispongo a hacer una serie de pruebas, convencido de que estaba perdiendo el tiempo pero que de igual modo debía probar.

(Si prefieres el material en VIDEO puedes ver la siguiente grabación donde estuve planteando esta misma problemática en el Teatro Alfredo Celis de Valencia)

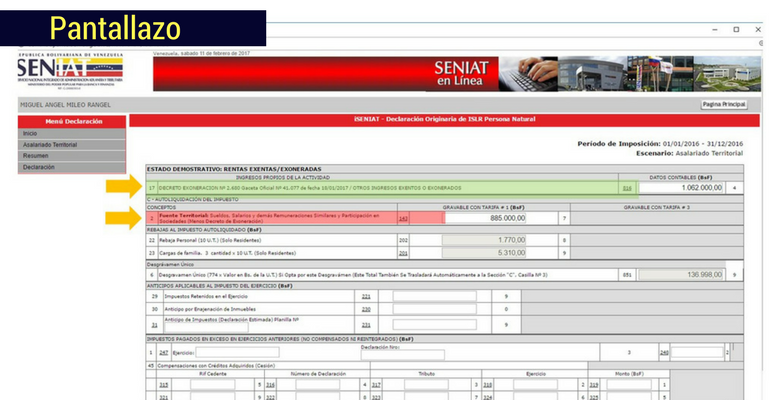

De inmediato me doy cuenta que algo distinto estaba sucediendo y siendo honesto sentí mucho alivio y temor a la vez por lo que estaba descubriendo, por una parte sentí alivio dado que el portal fiscal había adaptado la sección correspondiente para que pudiéramos registrar el monto exonerado de manera separada, lo cual me pareció muy loable, pero al alimentar el formulario me di cuenta de lo que ya muchos de ustedes se han percatado, el Portal Fiscal no está calculando el Impuesto Determinado acorde al Artículo 50 de la Ley de Impuesto sobre la Renta (2015)

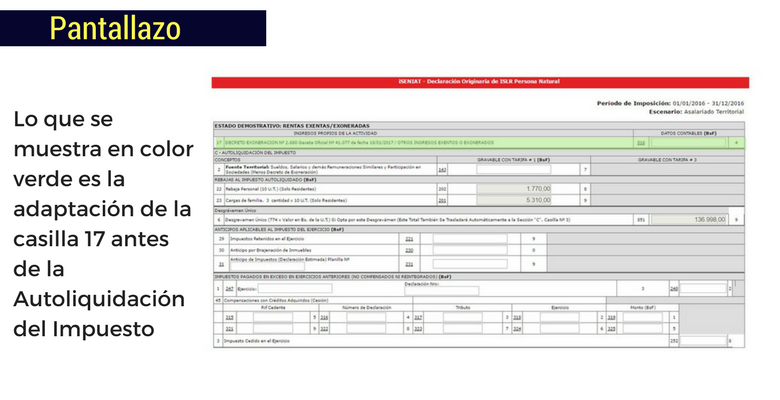

Lo que primero vimos fue esto (Alivio):

Este procedimiento es novísimo, el año pasado el Portal Fiscal no adaptó la casilla 17 de esta manera para facilitar el cálculo, aunque el método igual no le han faltado detractores.

¿Por qué se afirma que el Cálculo es incorrecto?

A las primeras de cambio esta es una afirmación temeraria, ¿Quién tiene la osadía de contradecir al Portal Fiscal?, el Portal Fiscal todo lo sabe, todo lo calcula bien, es de una inteligencia superior. Lo cierto es que lo programación del Portal Fiscal es efectuada por seres humanos, que aplicando las leyes correspondientes llegan al cálculo exacto e inequívoco de la cuota tributaria del contribuyente, de ser este el caso.

La realidad es que los profesionales que son ajenos a esa configuración, que ejercen su profesión en el ámbito privado, responsables y excelentes prestadores de servicios, hacen un cálculo previo en otro esquema de inteligencia superior denominado “Plantilla de Excel” y obtuvieron resultados diferentes, resultados difusos que tengo el ambicioso propósito de esclarecer en esta lectura para todos aquellos que me regalan preciados minutos de su tiempo, esto lo haré mediante dos esquemas, contribuyentes diferentes, con vidas y circunstancias distintas que solo tienen en común una triste declaración de rentas y un deprimido desgravámen único.

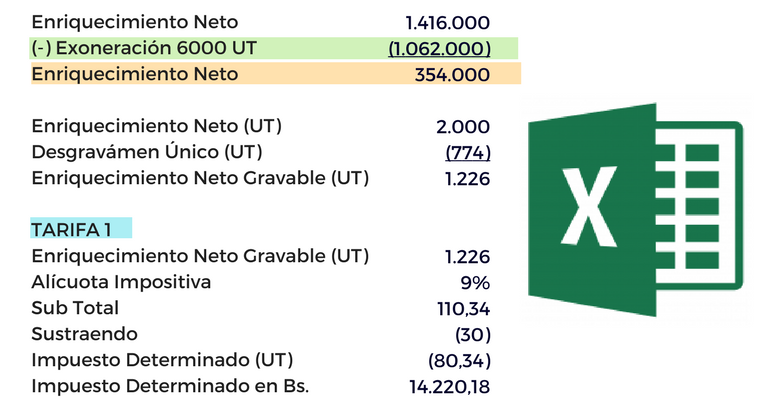

CASO 1: Profesional Joven con Remuneraciones Gravadas de 8.000 UT

Este joven profesional ansioso de emprender vuelo a otras latitudes y de subir a su cuenta de Instagram la inolvidable foto de sus zapatos pisando la obra de Carlos Cruz Diez (Aeropuerto Internacional Simón Bolívar) apenas obtuvo Bs. 1.416.000 de Salario Normal en el año 2016, cuando recurre al Contador responsable con el encargo de efectuar su declaración de rentas se obtienen los siguientes resultados aplicando la TARIFA PROGRESIVA mostrada en el Artículo 50 de la Ley de ISLR (2015):

Es aquí donde debemos desempolvar la teoría y recordar que el ISLR se constituye mayormente en un gravamen PROGRESIVO y solo en algunos casos en un gravámen PROPORCIONAL. Para el caso de la PERSONA NATURAL RESIDENTE se aplica un gravámen PROGRESIVO dado que según mayor sea la escala de Enriquecimiento Neto obtenida por el contribuyente mayor será la alícuota impositiva aplicada.

Con solamente mirar la Tarifa 1 que se encuentra en el Artículo 50 de la Ley de Impuesto sobre la Renta (2015) podemos aterrizar conceptualmente en lo que significa un gravamen progresivo. Dado que las primeras mil (1000) Unidades Tributarias siempre estarán gravadas con 6% y en este primer caso el resto con un 9%. El detalle es que siempre echamos mano del sustraendo para efectuar el cálculo porque el mismo equilibra la diferencia entre los respectivos niveles y me permite usar un solo porcentaje, es decir, nos ahorra tiempo más allá de ser una figura que no aparece en la Ley.

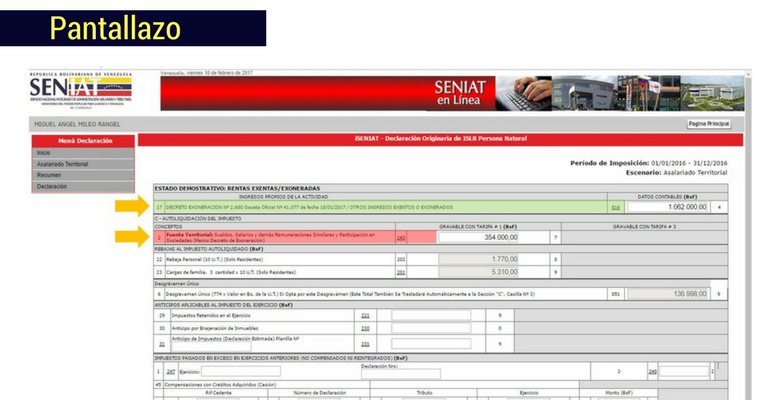

Así que seguimos cabalgando con fuete en mano y vaciamos la información en Portal Fiscal:

Todo parece ir sobre ruedas hasta que queremos validar la información en la DPN 25 previa que nos muestra el Portal Fiscal antes de hacer click en el incontestable botón “Declarar”:

Es aquí donde comienzan los problemas, en esa casilla 13 “Total Impuesto Determinado” aparece un indolente e inexplicable CERO.

¿A donde fueron a parar los 14.220,18?

Esta es una excelente pregunta, esa casilla de ninguna manera pudo quedar en cero, evidentemente al restarle la rebaja personal y las cargas familiares al Impuesto Determinado llegamos hasta un Impuesto a Pagar de unos cuantos miles, pero de ninguna manera podemos llegar a un CERO, sencillamente es imposible.

Alguno pueden pensar que es un golpe de suerte, que es mejor hacer silencio y aprovechar lo que el todopoderoso Portal Fiscal nos ha regalado, el problema es que no terminamos de comprender lo grave de la situación, el Portal Fiscal no está determinando el ISLR acorde a la Ley de Impuesto sobre la Renta.

Debemos tomar las riendas

¿Recuerdas lo que te dije de los imprevistos?, aquí tenemos uno y muy controvertido por cierto, en este primer ejemplo solo fuimos testigo de la desaparición de una cuota tributaria que si debió existir, de un Impuesto Determinado acorde a la Ley que luego en la declaración electrónica no fue mostrado por ninguna parte.

¿Que puede estar pasando? ¿Debemos esperar un pronunciamiento oficial? ¿El Impuesto no se determina como históricamente lo hemos calculado? ¿Debo irme del país?…como dice la famosa canción de Guns and Roses “Welcome to the Jungle”, o si quieres algo en español: “Nadie sabe, nadie supo, fue Horribleeee”. Todo mundo opina pero pocos debaten y ese es el gran problema de nuestra profesión, en medio de la carrera, a grandes velocidades arriba de un corcel pura sangre no hay mucho tiempo para documentarse, pero en el segundo caso tendremos mas pistas.

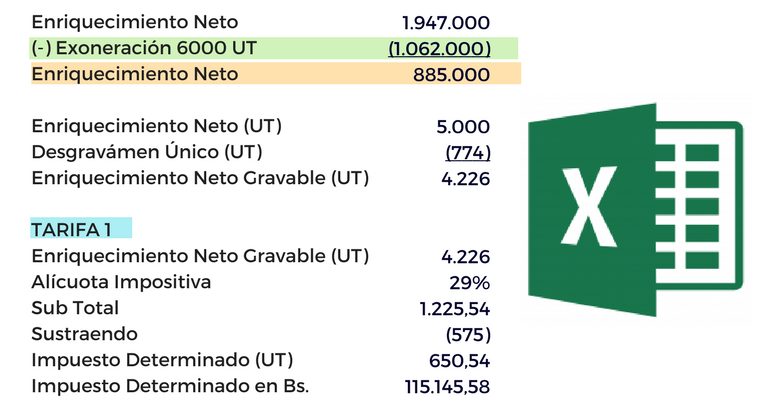

CASO 2: Profesional no tan Joven con Remuneraciones Gravadas de 11.000 UT

Este profesional asalariado ya no tan joven es mas nacionalista y con ciertas comodidades a su al rededor que ha conseguido producto de su esfuerzo le cuesta mucho mas perseguir el sueño americano (Aunque no lo descarta porque todos los días teme por su vida), contrata al mismo Contador para que prepare su declaración de rentas, el mismo que quedó confundido por la desaparición del Impuesto Determinado en el Caso 1 y ávido de respuestas inicia el calculo con su esplendida hoja de excel, veamos:

Del mismo modo que en el Caso 1 calcula el Impuesto Determinado bajo el esquema progresivo del Artículo 50 de la Ley de Impuesto sobre la Renta (2015) y procede declarar en el Portal Fiscal:

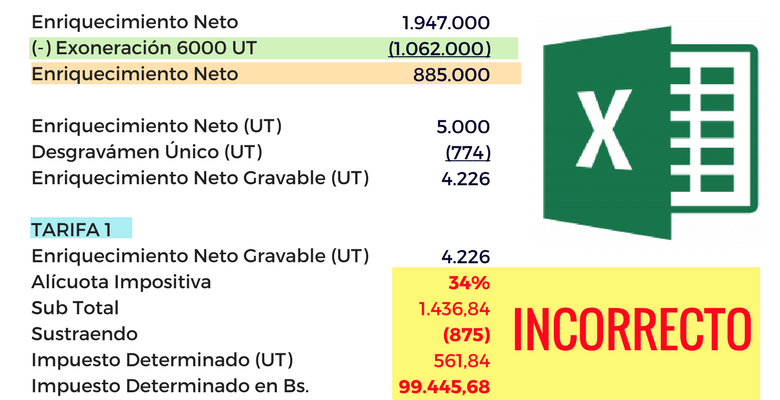

Y es entonces cuando la situación adquiere un matiz terrorífico, el Impuesto Determinado por el Portal Fiscal una vez mas NO coincide con los cálculos progresivos del Artículo 50 de la Ley, veamos:

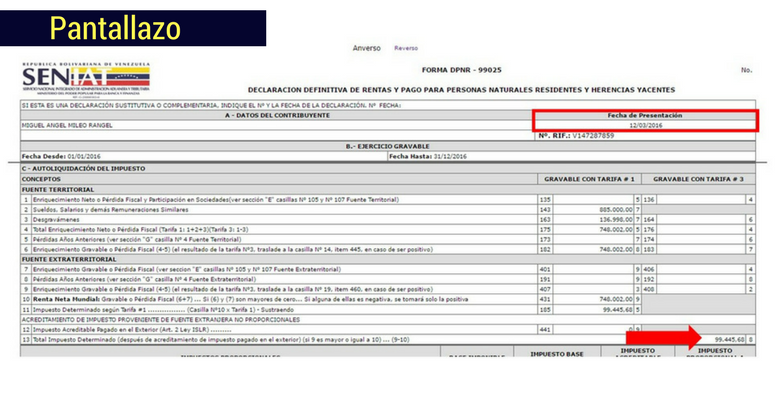

Aquí ya nada te sorprende, el “Total Impuesto Determinado” que muestra el Portal Fiscal es de Bs. 99.445,68 y sientes que acabas de entrar a la Dimensión Desconocida, no sabes que sucede, no crees en nadie e hiperventilas por unos minutos. El resultado tendría que ser Bs. 115.458,58 pero el Portal Fiscal inexplicablemente nos muestra un monto menor.

Los que se han detenido a investigar el asunto no tardaron en dilucidar el misterio, llegamos a que el Portal aplicó el siguiente procedimiento:

El Portal Fiscal arroja este monto porque aplica directamente al Enriquecimiento Neto Gravable la alícuota impositiva de 34% y el Sustraendo correspondiente a esa escala que viene dado por 875 UT. Y es aquí donde tu puedes estar pensando:

“Miguel, no estas descubriendo el agua tibia en lo absoluto, eso lo sabemos desde hace rato”

Es cierto, pero quiero mis diez minutos de fama, ahora esta carrera de caballos se pone mas intensa porque nos corresponde a algunos CONTRADECIR al PORTAL FISCAL y dejar de MANIFIESTO que la receta que está aplicando el SENIAT en su página es CONCEPTUALMENTE ERRADA.

¿QUÉ DICE LA GENTE?

Créeme, no tardaras en conseguir a lo largo del frenesí de esta carrera un par de ejemplares que te suelten frases como estas:

“Es lógico, el portal aplica 34% porque el Enriquecimiento Neto sin exoneración es superior a 6000 UT”

“No hay ningún error, sencillamente se aplica el 34% directo”

“Fui al SENIAT y me dijeron que ese era el criterio que se estaba aplicando”

Y debo reiterar que el procedimiento aplicado por el Portal Fiscal es conceptualmente errado asumiendo que el gravamen a la Persona Natural Residente es PROGRESIVO, no es de ninguna manera PROPORCIONAL.

Esto una vez mas quiere decir que el Enriquecimiento Neto Gravable del contribuyente del CASO 2 se encuentra gravado de la siguiente manera:

1.000 UT gravadas con 6% = 60 UT

500 UT gravadas con 9% = 45 UT

500 UT gravadas con 12% = 60 UT

500 UT gravadas con 16% = 80 UT

500 UT gravadas con 20% = 100 UT

1.000 UT gravadas con 24% = 240 UT

226 UT gravadas con 29% = 65,54 UT

Totalizando 650,54 como en la imagen mostrada mas arriba

Voy a estar totalmente de acuerdo contigo en que la manera en que lo acabo de plantear no es la que usualmente utilizamos, nos vamos por el camino mas corto y utilizamos SUSTRAENDOS que nos permitan usar una sola alícuota y equilibrar la diferencia generando el mismo resultado.

La gran falla es entonces que se pretende gravar de forma proporcional con 34% a cualquier resultado obtenido y cuando restas las 875 UT de Sustraendo el resultado es un desastre.

Es tiempo de ponernos serios

Ya cuando estamos próximos a la recta final y cuando mas fuerzas necesitamos de nuestro corcel te quiereo extender las siguientes consideraciones:

– Solo está gravado con 34% lo que supere 6.000 Unidades Tributarias de Enriquecimiento Neto Gravable, dado que las primeras 6.000 deben gravarse con 6%, 9%, 12%, 16%, 24% y 29% repartidas las alícuotas como se mostró arriba. (Cuidado, las 6.000 Exoneradas no las tomamos en cuenta por razones obvias)

– Cuando aplicas 34% sea cual sea el monto del Enriquecimiento Neto Gravable estas obedeciendo a un gravamen PROPORCIONAL y para el caso de Personas Naturales ese tratamiento solo corresponde a las NO RESIDENTES (Ver Parágrafo Único del Artículo 50 de la Ley de ISLR). Si hablamos de RESIDENTES el gravamen sera siempre PROGRESIVO.

– El problema empeora cuando restas 875 UT de Sustraendo al calculo de un Enriquecimiento Neto menor a 6.000 UT porque la cuota tributaria termina siendo menor de lo que legalmente corresponde, tal como en el CASO 1 y CASO 2.

– El problema desaparece cuando el Enriquecimiento Neto Gravable (Ya descontadas las 6000 UT de Exoneración y el Desgravámen) superan las 6.000 UT. Es frecuente conseguir personas que te digan: “A mi no me da diferencia, lo hice en Excel y por el Portal Fiscal y me generó exactamente el mismo resultado”. Eso es porque el Portal Fiscal solo dará resultados correctos cuando la Persona Natural Residente reciba mas de 6.000 UT de Enriquecimiento Neto Gravable.

– De ninguna manera es justificable un criterio que tome las 6.000 UT exoneradas como base referencial para la aplicación de la alícuota impositiva, dichas 6.000 UT fueron objeto de una dispensa por parte del Ejecutivo Nacional y no deben ser tomadas en cuenta como base de calculo ni de forma cualitativa ni cuantitativa.

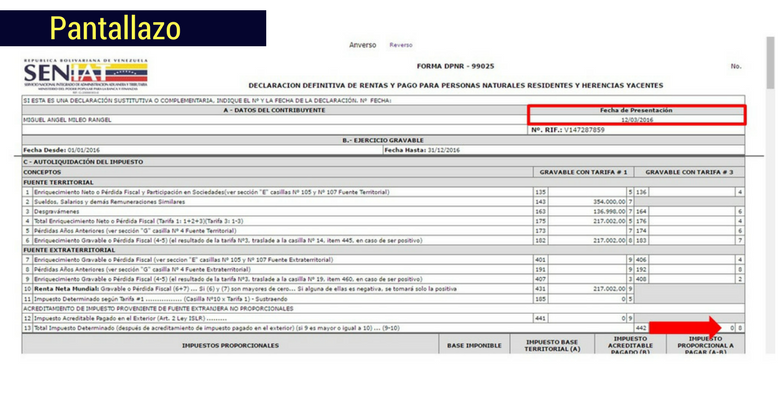

– Cuando verificas la fecha de la declaración te das cuenta que puedes viajar en el tiempo gracias al Portal Fiscal.

Finalmente

Al parecer el SENIAT mantendrá este esquema y hará caso omiso a los señalamientos que algunos nos atrevemos a esbozar, hay que comprender que la institución también forma parte de la gran carrera y van a las mismas velocidades que los profesionales independientes, aunque algunos funcionarios deberían tener insomnio porque a final de cuentas están recaudando menos y su trabajo es justamente recaudar.

Nosotros que estamos al otro lado de la calle debemos reconocer lo que sucede y actuar en consecuencia, es decir, informar al Contribuyente, dar las explicaciones que correspondan cuando se requieran y desarrollar nuestro proceso de declaraciones de rentas de Persona Natural con la tranquilidad que tu cardiólogo recomienda.

Aquellos que no están tan convencidos de hacerse de la vista gorda y que olfatean cambios futuros en la matriz de calculo del Portal Fiscal colóquense una fecha limite, por ejemplo, si para el 28 de Febrero no se está calculando el Impuesto adecuadamente en Portal Fiscal, hacemos la declaración aun cuando el resultado no es el correcto, estando atentos a lo que pueda suceder mas adelante. No queda otra opción que seguir galopando, con el fuete y la rienda bien agarrados que las épocas difíciles son para grandes jinetes.

No hay Profesionalismo sin Conocimiento.

Lcdo. Miguel Mileo.

Hola, yo estoy realizando declaracion del ISRL de una persona juridica y cuado le doy a la definitiva me sale error general. que debo hacer?

Angela ten un poco de paciencia. Mantén guardada la información e intenta con otro navegador.

Lic. Ya intenté mozilla y Goggle Chrome y me sale igual.

excelente análisis y estudio del error del portal fiscal para el periodo fiscal 01-01-2016

al 31-12-2016 declarado en el año 2017, en lo particular realice 3 declaraciones de impuesto

y las 3 me dio error del portal fiscal, no elabore sustitutivas se iban a complicar las cosas, por lo

que deje las cosas tal cual, guardando por supuesto en hoja de excel los cálculos reales,

otro error que me dio el portal fiscal fue en la sumatoria de menos en los desgravamenes detallado

Gracias por leer Jose Luis! Sigue trabajando de forma analítica.

Buen día, espero que puedan tomar nota del presente comentario, aunque tarde con relación al error de aplicación de la tarifa N° 1,

Lo que pareció para la mayoría de los profesionales un insignificante error, resultó ser una de las mas graves violaciones a principios constitucionales que se hayan podido documentar en la historia tributaria venezolana, debido a que la tarifa del impuesto sobre la renta, bajo ningún concepto debió ser modificada o manipulada por el SENIAT, ya que de acuerdo a la Ley de del SENIAT éste sólo recauda y administra los tributos competencias del Poder Ejecutivo, mientras que las tarifas de esos tributos son competencia exclusivas del Poder Legislativo, tal como lo consagra el principio de reserva legal establecido en el artículo 317 de la Constitución y numeral 1° y parágrafo 2° del artículo 3 del Código Orgánico Tributario, por lo que la aplicación de la tarifa de una forma distinta sólo procedía si se reformaba la Ley de Impuesto sobre la Renta, en vista de tamaña hazaña de arbitrariedad e invasión de competencias, el que suscribe, siendo servidor público adscrito al SENIAT, le solicité que suministraran información ante inconstitucional fenómeno, ante su silencio procedí a consignar las denuncias ante los órganos de los Poderes Públicos correspondientes.

Si se encuentran interesados en dicha información, se las puedo hacer llegar a cualquier correo que a bien tengan en hacerme saber

Totalmente de acuerdo contigo Lenin, puedes enviarlo a info@mileoconsultores.com Te lo agradeceríamos mucho

Hola buenos dias excelente video y articulo y me sirvio de mucho al momento de hacer mi declaracion de ISLR PN y de hecho me dio el error del cual hablan y me dio pago cero a pesar que segun mis calculos debia pagar, pero recientemente probe de nuevo en el portal del seniat realizando una sustitutiva y esta vez me dio el calculo correcto como debe ser y me toca pagar, pero no se si en realidad hacer la nueva declaracion??? me recomiendan que haga mi sustitutiva?’??? Gracias por su ayuda.

Puedes hacerla Carlos, sin ningún problema…

Excelente lectura, y un excelente profesor para mi que voy iniciando en esta carrera. Gracias por compartir sus conocimientos. Saludos.

Gracias por ese comentario Evelin!

Buenas tardes. Estoy haciendo la declaración a un hermano, su ingreso anual fue de 885.838,79 bs apróximadamente, no debería pagar impuesto. Sin embargo, le da un impuesto a pagar de 87.929,42 bs. Qué debemos hacer en este caso?

Validaste bien los cálculos en tu papel de trabajo?

Como recomiendas hacer las declaraciones que superen el decreto de exoneracion 1.062.000,00 y en mi hoja de calculo le de a pagar como realizo la declaracion?

Tienes dos opciones o aumentas la cantidad para que te de el pago correcto o lo dejas tal cual con lo que arroje el portal fiscal

Estimado Colega, ahora es el Seniat, los INPC del BCV que no son entregados conforme a lo establecido en el COT y Ley del BCV, el Registro Nacional de Contratistas no acepta EEFF que no hayan sido re’expresados conforme a los INPC del BCV, los arbitrajes internacionales tienen congelados los pagos de los abogados porque no tienen como indexar “legalmente” los honorarios al no aceptar otra forma de corrección que no sea a través de los INPC, el dólar paralelo, la UT subestimada…NO VEMOS QUE ESTÁN DESTRUYENDO LOS SISTEMAS FINANCIEROS DE MEDICIÓN DEL VALOR DE LOS BIENES???, la razón es muy sencilla: EN COMUNISMO NO HAY PROPIEDAD PRIVADA POR LO QUE NO DEBE EXISTIR CÓMO VALORAR LOS BIENES NI LA MANO DE OBRA U HONORARIOS DE NADIE, es como en Cuba, todos serán igual de POBRES, igual de MISERABLES…entretanto, la mayoría de los contadores nos reímos y hacemos caso omiso a lo que sucede, a este paso, en 2 años no habrá a ente privado en pie al cual poder asesorar. el MALDITO COMUNISMO es una plaga y debe ser ERRADICADO, debemos tener claro las dimensiones de esta tragedia, mientras tanto, nos están cocinando en baño de maría como el experimento de los sapos…le expreso mis felicitaciones al ver que aún existen colegas que, como Usted y como Yo, alzamos nuestra voz ante la arbitrariedad de este desgobierno que tuerce y desvirtúa el deber ser con un sólo propósito: CAOS y COMUNISMO!

Atte. Lic. Miguel Römer

Vendrán tiempos mejores Miguel, sigamos trabajando!

Buen día… Respecto a la consulta de Srta. Gabriela Rojas, ¿Podría Ud. ahondar sobre el particular?…Cuando he tratado de realizar declaraciones de personas naturales que obtienen ingresos como asalariados y como no asalariados y uso la opción respectiva (asalariado territorial y no asalariado territorial) el sistema presenta en no asalariado la planilla de “siempre” , no la planilla con la casilla 17 que establece la exoneración…¿Puedo entonces sumar estos dos ingresos y usar la opción de asalariado territorial, restando en la casilla el monto que corresponda por concepto de asalariado?

No lo veo conveniente Fritzy, allí la idea seria o restar del ingreso del asalariado o igual utilizar la conciliación fiscal de rentas, el asunto es RESTAR 1.062.000 por donde se pueda RESTAR.